你的位置:国泰君安股票配资门户_股票配资流程_国内允许股票配资平台 > 股票配资流程 > 经观月度观察|关注企业现金流状况,仍需进一步释放政策效应

经济观察网 记者 李晓丹 实习记者 朱佳诺 杜佳琦 宏观经济继续保持复苏态势,物价温和回升,但产出价格指数偏弱,企业现金流状况仍待改善。

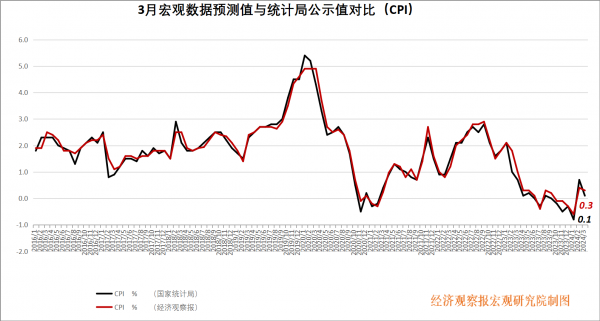

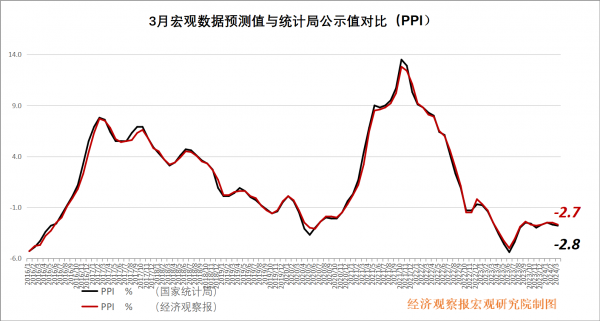

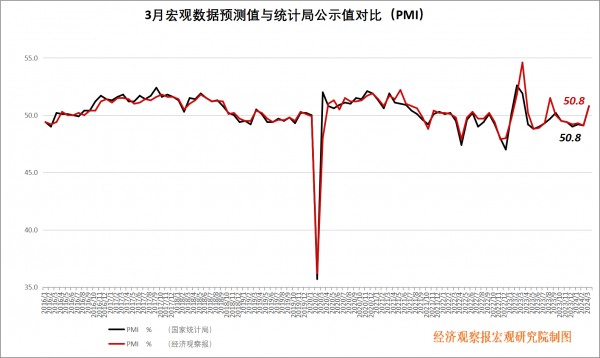

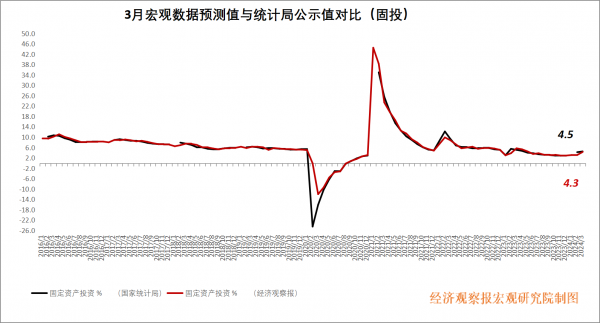

宏观数据显示,2024年3月CPI走低0.6个百分点,为0.1%;PPI同比跌幅扩大,较上月回落0.1个百分点至-2.8%;制造业PMI为50.8%,较前值增长1.7个百分点;2024年3月固定资产投资同比增长4.5%;新增人民币贷款3.09万亿元,同比新增16400亿元;M2增速走低0.4个百分点,为8.7%。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有11家机构参与月度宏观数据预测。

CPI:消费需求季节性回落,核心CPI相对稳定

CPI公布值(同比):0.1%

前值:0.7%

CPI预测值(同比):0.3%

中国银行研究院研究员刘佩忠点评:3月CPI环比下降与节后消费需求回落的季节性特征相符,但本次CPI环比降幅略大于春节同为2月的历史均值。

居民消费品价格主要特征如下:一是节后消费需求减少导致食品价格下降;二是节后旅游娱乐服务价格下降,携程数据显示,2024年春节后(2月20日至26日)与春节期间相比,机票价格降幅约为20%,相同统计口径下较2023年降幅扩大12个百分点。受此影响,3月教育文化和娱乐价格同比涨幅较上月收窄2.1个百分点至1.8%,其中旅游价格同比涨幅由上月的23.1%大幅收窄至本月6%;三是核心CPI相对稳定。服务价格回落带动核心CPI同比涨幅较上月收窄0.6个百分点至0.6%,与2023年年底同比涨幅(0.6%)持平。消费品方面,小家电、家用纺织品、家庭日用杂品等价格涨幅在1.1%—3.2%之间,涨幅均有扩大。

PPI:部分行业价格回落,外需影响需关注

PPI公布值(同比):-2.8%

前值:-2.7%

PPI预测值(同比):-2.7%

中银国际证券高级宏观分析师张晓娇点评:3月PPI环比下降0.1%,同比下降2.8%,生产资料同比下降3.5%,生活资料同比下降1.0%。PPIRM同比下降3.5%。从同比看,煤炭开采和洗选业、非金属矿物制品业、黑色金属冶炼和压延加工业、农副食品加工业、计算机通信和其他电子设备制造业5个行业降幅比上月均扩大,合计影响PPI同比下降约1.62个百分点;化学原料和化学制品制造业、电气机械和器材制造业、石油煤炭及其他燃料加工业3个行业降幅比上月均收窄,合计影响PPI同比下降约0.82个百分点。

关注外需对工业品价格的边际影响。3月PPI同比增速低于市场预期,主要还是受工业品供给端相对充足的影响,从细项来看,对PPI同比增速拖累较明显的煤炭、非金属矿物、钢铁等工业品价格,仍指向国内建筑业投资表现偏弱。在基数效应的影响下,4月开始PPI同比增速或开始波动上行的过程,但全年能否增速回正或仍需要观察需求端和国内供给端是否有超预期的表现。另外,3月PMI数据中新出口订单环比大幅上升至荣枯线上方,外需可能成为边际影响PPI同比增速的意外因素。

PMI:回升幅度明显,利于稳定微观预期

PMI公布值(同比):50.8%

前值:49.1%

PMI预测值(同比):50.8%

广发证券首席经济学家郭磊点评:3月是节后复工季,PMI环比季节性回升并不意外,意外的是幅度进一步超季节性。这个背后的驱动因素是什么?从企业类型分项看,3月贡献明显偏高的是小企业PMI,环比上行达3.9个点。一般来说,大中企业是原材料、固定资产投资敏感型,小企业则主要是出口需求敏感型、服务业需求敏感型。比如小企业PMI,可以看到其与新出口订单较高的相关性。恰恰出口、服务业这两个领域3月改善较为明显,出口订单指数环比上行5.0个点,读数创13个月以来最高;服务业环比上行1.4个点,读数创9个月以来最高。季度GDP统计以生产法为基础,1-2月工业增加值本就开局增速较高,3月PMI进一步超预期对应季度GDP增速有超市场预期的可能。这对稳定微观预期具有积极意义;同时,关于后续政策空间,市场在理解上可能会有分化。3月PMI亦显示了当前经济的短板项所在,产出价格指数偏弱也亟待改变。

固投:略超预期,制造业产能利用率有望企稳

固投公布值(同比):4.5%

前值:4.2%

固投预测值(同比):4.3%

山西证券分析师郭瑞点评:固定资产投资略超预期,主要受制造业和基建支撑。3月固定资产投资增速为4.5%,两年平均增速4.8%(前值4.8%),高于近四年中枢水平4.0%。房地产相关指标仍在持续调整,投资和资金来源跌幅扩大,销售和新开工跌幅趋缓。基建投资增速边际稳定,制造业投资步伐平稳,2024年一季度工业产销率和产能利用率有所回落。随着二季度需求端继续复苏,制造业产能利用率有望企稳,支撑制造业投资增速,但在高基数上持续向上的空间有限。

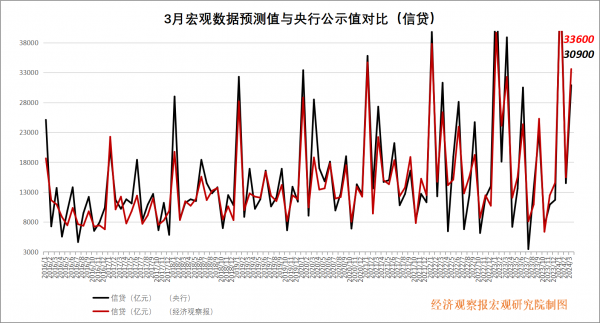

信贷:新增规模偏弱基本符合市场预期

新增信贷公布值(同比):30900亿元

前值:14500亿元

新增信贷预测值(同比):33600亿元

中泰证券研究所宏观团队负责人张德礼点评:3月新增人民币贷款3.09万亿元,同比少增了8000亿元。居民和企业的新增短期、新增中长期贷款,均同比少增。其中,3月新增居民中长期贷款4516亿元,虽然和2月的-1038亿相比边际改善,但对比近年同期看,3月的这一新增规模偏弱。新房销售低迷和提前还房贷,将继续压制居民中长贷。3月新增企业中长期贷款1.6万亿元,虽然同比少增了4700亿元,但在历年3月里,今年3月的新增企业中长贷是历史第二高,只比2023年3月的低。

当前政策因素对企业中长期贷款的影响较大,随着专项债、特别国债、超长期特别国债等财政资金所对接项目的配套贷款发放,以及设备更新和消费品以旧换新等政策落地,企业新增中长期贷款有望继续维持韧性。在经历两个月的大幅增加后,3月新增非银贷款负增长1958亿元,和历年同期相比处于偏低水平。

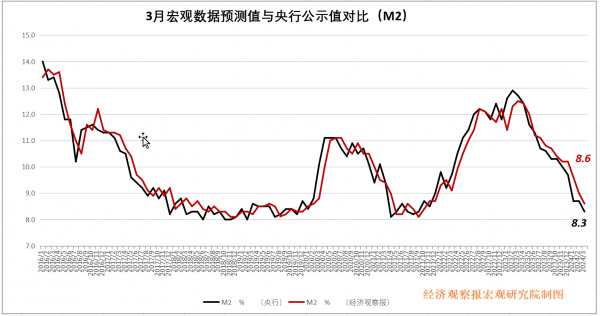

M2:企业、非银存款同比少增,现金流状况仍需改善

M2公布值(同比):8.3%

前值:8.7%

M2预测值(同比):8.6%

华泰证券首席经济学家易峘点评:3月M2同比增速较2月的8.7%放缓至8.3%,经季节性调整后,3月M2月环比(非年化)增速自2月的0.8%回落至0.6%。另一方面,3月财政存款余额环比下降7661亿元,同比少减751亿元,由此财政存款同比增速从2月的2.2%回升至4%。3月M1同比增速从2月的1.2%边际回落至1.1%,月环比(非年化)增速也从2月的0.4%回落至0.2%,显示企业现金流状况仍待改善。

Powered by 国泰君安股票配资门户_股票配资流程_国内允许股票配资平台 @2013-2022 RSS地图 HTML地图