你的位置:国泰君安股票配资门户_股票配资流程_国内允许股票配资平台 > 国内允许股票配资平台 > 正规股票配资平台 冲刺IPO,奥特曼“立功了”!

【导读】奥特曼又撑起一个IPO?对赌条款“压顶” 创始人递表前卡点套现

中国基金报记者 文夕

“奥特曼”凭借一己之力,又撑起了一个IPO。

近期,全球仅次于乐高和万代的拼搭玩具厂商布鲁可向港交所发起冲击。

这家由游族网络联合创始人朱伟松创立的玩具厂商,依靠奥特曼、变形金刚、火影忍者等知名IP撑起了营业收入。尤其是作为80后童年回忆的奥特曼IP,令布鲁可一举翻身。

只不过,借力奥特曼的布鲁可一大批核心IP授权期已进入倒计时。

相比于奥飞娱乐,布鲁可患有严重的授权IP“依赖症”。近年来,布鲁可授权IP贡献了其八至九成营收。而一旦无法续约,布鲁可的持续盈利能力将受到严峻挑战。

有意思的是,其创始人朱伟松在递交IPO申请前一个多月,抢先卡点套现超7000万元。而且,投资人还与布鲁可约定了严苛的对赌条款,若递交招股书后12个月内未完成上市,投资人将有权恢复回购条款。

奥特曼的力量

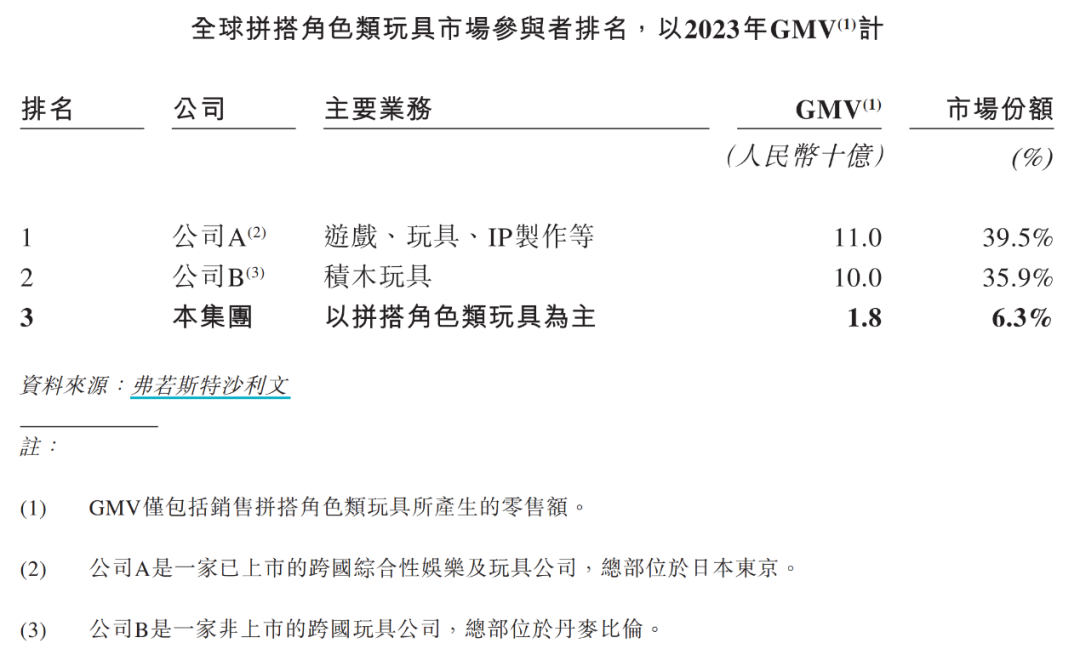

布鲁可在“10周岁”之际向IPO发起冲击。在招股书中,布鲁可被描述成为中国最大、全球第三大的拼搭角色类玩具厂商。目前,布鲁可的玩具产品主要分为“拼搭角色类玩具”和“积木玩具”两类。

资料显示,2023年布鲁可实现约18亿元GMV,同比增长超过170%,是全球增速最快的规模化玩具厂商。

不过,尽管全球排名第三,但布鲁可在拼搭类玩具市场的市占率与前两名相距甚远。据悉,前两名分别为知名玩具厂商万代和丹麦,两者合计占据超七成市场份额。而布鲁可市占率仅为6.3%。

实际上,在2021年及以前,布鲁可几乎完全依靠积木玩具撑起营收。2021年,其积木玩具营收为3.22亿元,约占当年整体营收的97.5%,而拼搭角色类玩具彼时尚无收入。

对于布鲁可而言,2021年成为转折点。这一年,布鲁可与奥特曼的IP授权方签订了授权协议,获得了在中国设计、开发、生产及销售奥特曼拼搭角色类玩具的授权,并于2022年开始正式销售“拼搭角色类玩具”。

2022年,布鲁可先后推出了6个系列的“奥特曼”产品,上市首季度销量在14.01万件至80.35万件之间。2023年第一季度,布鲁可的“奥特曼”推出第七系列,该系列销量暴增,上市首季度销量直接突破百万件,达到127.49万件。

同年,布鲁可顺势推出第八、第九、第十系列,上市首季度销量分别达到224.79万件、289.94万件、422.68万件。

而就在2022年,布鲁可过去赖以生存的积木玩具收入开始断崖式下滑,仅为2.07亿元,缩水超过1亿元。不过,拼搭角色类玩具立刻填补空挡,当年实现了1.18亿元营收。

到了2024年一季度,布鲁可积木玩具营收已经萎缩至1210万元,占比仅为2.6%,而拼搭角色类玩具占比则达到97.4%。

授权IP为布鲁可的经营带来了立竿见影的效果。2024年之前,布鲁可一直处在亏损状态。2021年~2023年,该公司归母净利润亏损额分别为5.02亿元、4.2亿元和2.06亿元。而到了2024年一季度,布鲁可首次扭亏为盈,实现正向盈利4371万元。

授权IP依赖症

布鲁可显然在授权IP上“尝到甜头”,随后便与大量IP授权方签署授权协议。

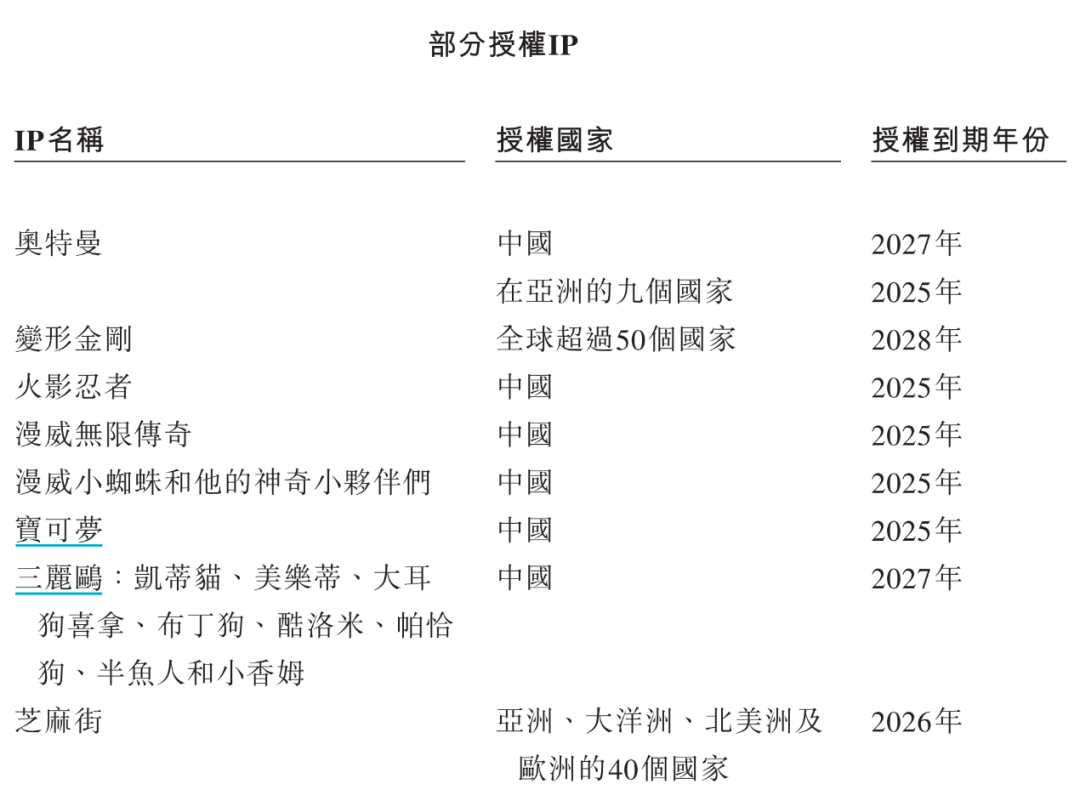

截至2024年3月31日,布鲁可拥有的授权IP超过30个,包括奥特曼、变形金刚、火影忍者、小黄人、名侦探柯南、凯蒂猫等知名IP,共计227款基于授权IP的在售SKU。

招股书显示,2022年至2024年一季度,布鲁可授权IP获得的收入分别为1.16亿元、7.05亿元、3.82亿元,占拼搭角色类玩具收入的比例分别为98.4%、91.7%、84.2%。

众所周知,获得知名IP的授权最重要的是授权时间和续约问题。

尴尬的是,撑起布鲁可营收的这些知名IP的授权期普遍较短。其中,奥特曼在中国的授权到期时间为2027年;火影忍者、漫威无限传奇、宝可梦的授权到期日期为2025年;授权到期时间最长的IP是变形金刚,也仅到2028年。

布鲁可在招股书中表示,授权协议通常为期一至三年,一般不会自动重续。“公司也无法保证总能以类似条款成功重续或维持授权协议,或根本无法重续或维持有关协议”。

一旦重要IP续约断档,布鲁可的持续盈利能力无疑将受到严峻考验。在业内看来,玩具厂商应加强自身产品研发能力,通过多元化的产品和市场策略,减轻对单一IP授权的依赖,实现可持续发展。

相比之下,奥飞娱乐则较为注重自有IP发展。其玩具业务主要依靠自有IP,包括“超级飞侠”“喜羊羊与灰太狼”“巴啦啦小魔仙”等知名IP。

截至目前,成立十年的布鲁可自有IP仅有2个,而且从2022年才开始产生收益,分别是“百变布鲁可”和中国传统文化主题的“英雄无限”。

2022年及2023年,其自有IP取得的收入分别为186.5万元、6420.3万元,占比不足10%。而在今年一季度,自有IP贡献收入占比提升至15.8%。

递表前卡点套现

实际上,布鲁可的创始人身份颇引人关注。其创始人朱伟松曾与林奇、陈礼标联合创立了上市公司游族网络。

2014年,游族网络成功借壳上市后,朱伟松便成立了布鲁可。2016年,朱伟松从游族网络辞职,在所持股份限售期满后便开始减持,套现逾10亿元。实现“财富自由”的朱伟松便把重心放在布鲁可身上。

朱伟松的坐镇,令布鲁可获得了一众知名机构的青睐。成立至今,布鲁可进行了3轮融资,先后引进了君联资本、源码资本、云锋基金、金亿投资、君智咨询等,合计募集了17.87亿元,估值超70亿元。

其中,“阿里系”的云锋基金投资布鲁可3.3亿元、朱伟松两次合计出资1.6亿元,林奇投资了1亿元,陈礼标投资7000万元,君联和源码两家机构也都分别投资了数亿元。

而林奇在2020年遭遇震惊A股的“投毒案”离世后,其拥有的布鲁可股权被子女继承,随后在2021年以1.47亿元对价转让。

值得注意的是,在布鲁可递表前一个月,朱伟松通过全资持有的Smart Bloks分别向5位投资者进行了股权转让,合计转让235.01万股,合计套现约7583.84万元。

此外,高榕资本旗下的Gaorong BLK Holding Limited也转让了89.53万股优先股,套现约2889.08万元。

截至目前,朱伟松持股比例为54.95%,为公司实控人。君联资本通过Idea Great Limited、LC Fund持股6.93%;源码资本通过BlueCo持股5.64%;云锋基金通过Yunfeng Blocks持股3.15%;高榕资本通过Gaorong BLK持股1.19%。

对赌条款压顶

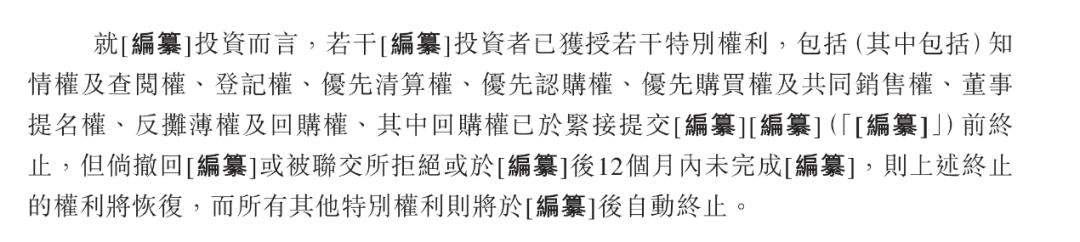

值得一提的是,上述资本在为布鲁可“输血”的同时,也附带了严苛的条件。

按照规定,投资人享有若干特别权利,其中包括优先清算权、优先认购权、优先购买权及共同销售权、反摊薄权及回购权。

根据其招股书,回购权已于公司提交招股书前终止,但倘公司撤回招股书、被香港联交所拒绝、或于递交招股书后12个月内未完成上市,则上述终止的权利将恢复。

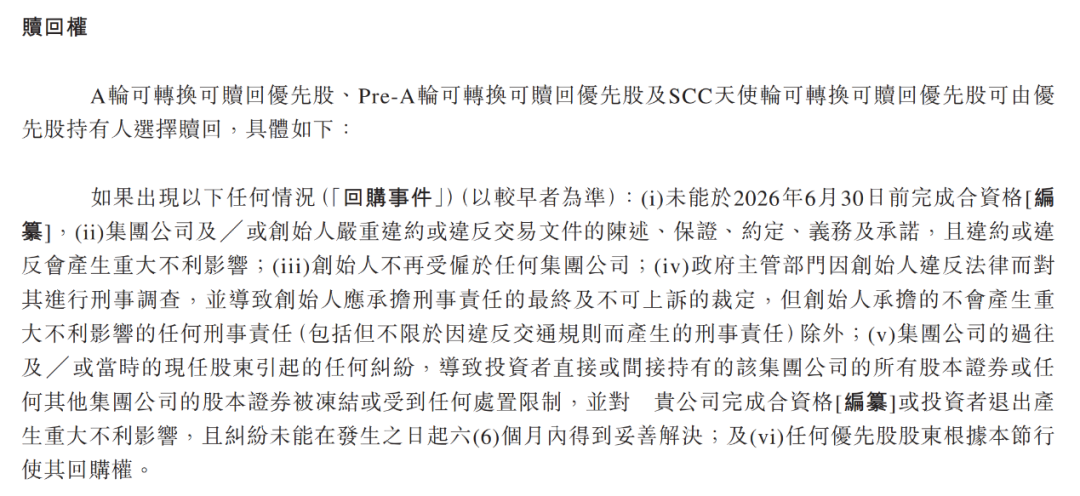

另外,布鲁可明确表示,如果未能在2026年6月30日内完成合资格上市,公司创始人严重违约、离职,因过往及/或当时股东引起的纠纷等现象发生,优先股股东可以行使赎回权,而且赎回以所有事件发生较早的时间为准。

报表显示,截至2021年、2022年、2023年以及2024年3月31日,布鲁可拥有可转换可赎回优先股金额分别为13.82亿元、15.74亿元、18.48亿元和19.15亿元。

而在上述报告期内,该公司分别录得可转换可赎回优先股的公允价值变动-1.44亿元、-1.91亿元、-2.74亿元和-0.67亿元,这一金额也在每年影响布鲁可的盈利数字。

布鲁可未来如何接受资本市场检验,有待观察。

编辑:舰长

审核:许闻

Powered by 国泰君安股票配资门户_股票配资流程_国内允许股票配资平台 @2013-2022 RSS地图 HTML地图